Cada año, los latinos en Estados Unidos envían más de 174 mil millones de dólares a América Latina y el Caribe. EE.UU. representa el 96% de las remesas que recibe México y más del 73% de las que llegan a Centroamérica, lo que convierte este flujo en una de las fuentes de ingreso más importantes de la región. Hoy, los servicios digitales permiten completar esos envíos en minutos desde el teléfono, con comisiones desde $2.99 USD.

Enviar una remesa no es solo una transacción financiera. Es pagar la renta de tu mamá. Es que tus hijos vayan a la escuela. Es que tu hermano pueda comprar medicina cuando la necesita. Es la forma más concreta de decirle a tu familia: "Aquí estoy, aunque esté lejos."

Pero detrás de ese gesto hay un sistema complejo que vale la pena entender: quién lo regula, cuánto cuesta de verdad, qué derechos tienes, cómo recibe la familia ese dinero al otro lado. Esta guía cubre todo eso: para que envíes con confianza, pagues menos y tu familia reciba más.

1. El sistema de remesas del inmigrante latino en EE.UU.

Las remesas no son un fenómeno nuevo. Pero su escala actual es sin precedentes. El Banco Interamericano de Desarrollo estima flujos de más de $174 mil millones hacia América Latina y el Caribe en 2025, con Estados Unidos como origen dominante en casi todos los destinos de la región. Este dinero llega a las familias de una manera que ninguna política pública ha logrado replicar: directamente, de persona a persona, en el momento en que se necesita.

Quiénes participan en cada envío

Cada transferencia involucra al menos cinco actores. Entenderlos ayuda a entender por qué el dinero a veces tarda, por qué el costo tiene dos partes, y qué pasa cuando algo sale mal.

- El remitente: la persona que inicia el envío desde EE.UU.

- El beneficiario: tu familiar en el país de destino.

- El proveedor de servicio de envío de dinero: la empresa que facilita la transferencia (Félix, Remitly, Western Union, Wise, entre otros).

- Los bancos corresponsales: las instituciones financieras en el país de destino que reciben los fondos y los distribuyen a los bancos locales o redes de pago.

- Los reguladores: las entidades del gobierno que supervisan que todo el proceso sea legal, transparente y seguro.

Cómo se mueve el dinero de punto A a punto B

Lo que parece simple desde afuera (abres una app, ingresas el monto, el dinero llega) involucra una cadena de pasos coordinados en segundos:

- Tú ingresas el monto y los datos de tu beneficiario. El proveedor te muestra comisión, tasa de cambio y monto final antes de confirmar.

- El proveedor recibe tu pago (con tarjeta o en efectivo) y registra la orden en su sistema.

- Si el país de destino usa una moneda distinta al dólar, el proveedor convierte el monto al tipo de cambio vigente.

- El proveedor transfiere los fondos a través de sus redes de liquidación hacia un banco local, red de pago en efectivo, o billetera digital en el país de destino.

- Tu familiar recibe una notificación de que el dinero está disponible, ya sea en su cuenta, en un punto de retiro, o en su billetera móvil.

El marco regulatorio de las remesas en EE.UU.

Enviar dinero desde EE.UU. es una actividad regulada a nivel federal y estatal. Toda empresa que opere como proveedor de servicio de envío de dinero debe registrarse como Money Services Business (MSB) ante el FinCEN (Financial Crimes Enforcement Network), una división del Departamento del Tesoro de EE.UU. Muchos estados además exigen licencias propias para operar en su territorio.

Para operar legalmente en Estados Unidos, una empresa de envíos de dinero debe registrarse como Money Services Business (MSB) ante el FinCEN y cumplir con las regulaciones estatales de cada estado donde presta servicio. Puedes verificar si una empresa está registrada buscando en el registro público de fincen.gov.

La CFPB (Consumer Financial Protection Bureau) es el organismo que protege tus derechos como consumidor de servicios de remesas. Gracias a la Regla de Remesas de la CFPB, cualquier proveedor registrado está obligado a informarte, antes de cada envío, el monto exacto que recibirá tu beneficiario, la tasa de cambio aplicada, todas las comisiones, y la fecha estimada de entrega. Verás más sobre tus derechos en la sección 5.

Lo que hace único al sistema EE.UU.-América Latina no es solo el volumen: es la dependencia. Para millones de familias en México, Guatemala, Honduras, El Salvador y el resto de la región, las remesas representan entre el 10% y el 25% del PIB nacional. Son la red de seguridad que sostiene gastos de salud, educación, vivienda y alimentación. Por eso cada envío importa: entender el sistema es la primera forma de protegerlo.

2. Cómo llega el dinero a tu familia en América Latina

La pregunta real no es "cómo envío dinero" sino "cómo lo recibe mi familia." Esa distinción cambia todo. El método que eliges determina si tu familiar necesita una cuenta bancaria, si tiene que ir a una oficina o puede recibirlo en casa, y cuánto tiempo espera.

Hay cuatro formas principales en que una remesa puede llegar a manos de tu familia.

Depósito bancario: cómo recibe tu familiar en su cuenta

El dinero llega directamente a la cuenta de tu familiar. No tiene que hacer nada más que esperar la notificación de su banco. Es la opción más cómoda cuando el beneficiario tiene cuenta activa. Para envíos hacia México, la red SPEI permite depósitos en minutos usando el número CLABE de 18 dígitos del beneficiario. En Colombia, los bancos locales reciben transferencias internacionales en horas. En otros países de la región, el tiempo varía según el banco receptor.

Los datos que tu familiar necesita tener listos:

- Número de cuenta o CLABE/número de ruta bancaria local

- Nombre completo tal como aparece en la cuenta

- En algunos casos, el nombre del banco receptor

Consulta los detalles específicos para cada país en la sección 4.

Retiro en efectivo: opción sin cuenta bancaria

El dinero queda disponible en una red de puntos de pago locales. Tu familiar recibe una notificación y va a recogerlo presentando su identificación. Es la opción más accesible para quienes no tienen cuenta bancaria, viven en zonas rurales, o prefieren manejar efectivo. Las redes de agentes en América Latina cubren ciudades principales y muchas zonas secundarias, aunque la cobertura varía por país. El tiempo de disponibilidad suele ser de 30 minutos a pocas horas después de que confirmas el envío.

Lo que tu familiar necesita tener listo:

- Identificación oficial vigente (INE, cédula, pasaporte o equivalente local)

- Número de referencia de la transferencia

- En algunos casos, el código PIN del envío

El beneficiario no necesita tener cuenta bancaria para retirar en efectivo.

Billeteras digitales: recibir el dinero directo en el celular

En algunos países, el dinero puede llegar directamente a una billetera móvil del beneficiario, sin cuenta bancaria y sin necesidad de ir a ningún lado. En México, esto funciona con Mercado Pago, Cuenta Nu (Nubank) y Spin by Oxxo. En Colombia, con Nequi y Daviplata. El beneficiario recibe el dinero en su aplicación y puede usarlo para pagar, transferir o retirar en efectivo en puntos cercanos.

Consulta ¿Qué es el depósito en wallet? Mercado Pago, Cuenta Nu y Spin para ver cómo funciona en México.

Pagar tu remesa en efectivo desde una tienda en EE.UU.

Félix permite al remitente pagar en efectivo en tiendas participantes en EE.UU. El flujo: generas un código de barras en WhatsApp, vas a la tienda (Walmart, CVS, 7-Eleven, Walgreens, entre otras), pagas en caja, y el dinero llega al beneficiario una vez que el sistema confirma el pago. El código expira en 1 hora. Consulta ¿Cómo funciona el envío con efectivo? para el proceso completo, y encuentra las tiendas más cercanas a ti antes de salir.

Comparación de métodos de recepción para tu familiar

| Método | Cómo llega | Qué necesita el beneficiario | Velocidad típica | Requiere cuenta bancaria |

|---|

| Depósito bancario | Directo a su cuenta | Número de cuenta activo | Minutos a horas | Sí |

| Retiro en efectivo | Va al punto de pago | ID vigente + referencia del envío | 30 min a 24h | No |

| Billetera digital | A su app del celular | App activa (Nequi, Mercado Pago, etc.) | Minutos | No (solo app) |

Consulta ¿Cómo pueden recibir mi dinero? para ver todos los métodos disponibles según el país de destino.

Félix Pago acepta dos métodos de pago para el remitente en EE.UU.: tarjeta de débito o crédito emitida en Estados Unidos (excepto American Express) y efectivo en tiendas participantes como Walmart, CVS y 7-Eleven. Félix no acepta transferencias bancarias, Zelle ni wire transfers. Para ver el paso a paso completo, consulta ¿Cómo enviar dinero con Félix Pago?

3. Cuánto recibe tu familia: costos y tipo de cambio

La pregunta correcta no es "¿cuánto pago yo?" sino "¿cuánto recibe mi familia?" Esa diferencia de enfoque te ahorra dinero real. El costo de enviar una remesa tiene dos partes, y muchos proveedores ocultan deliberadamente la segunda.

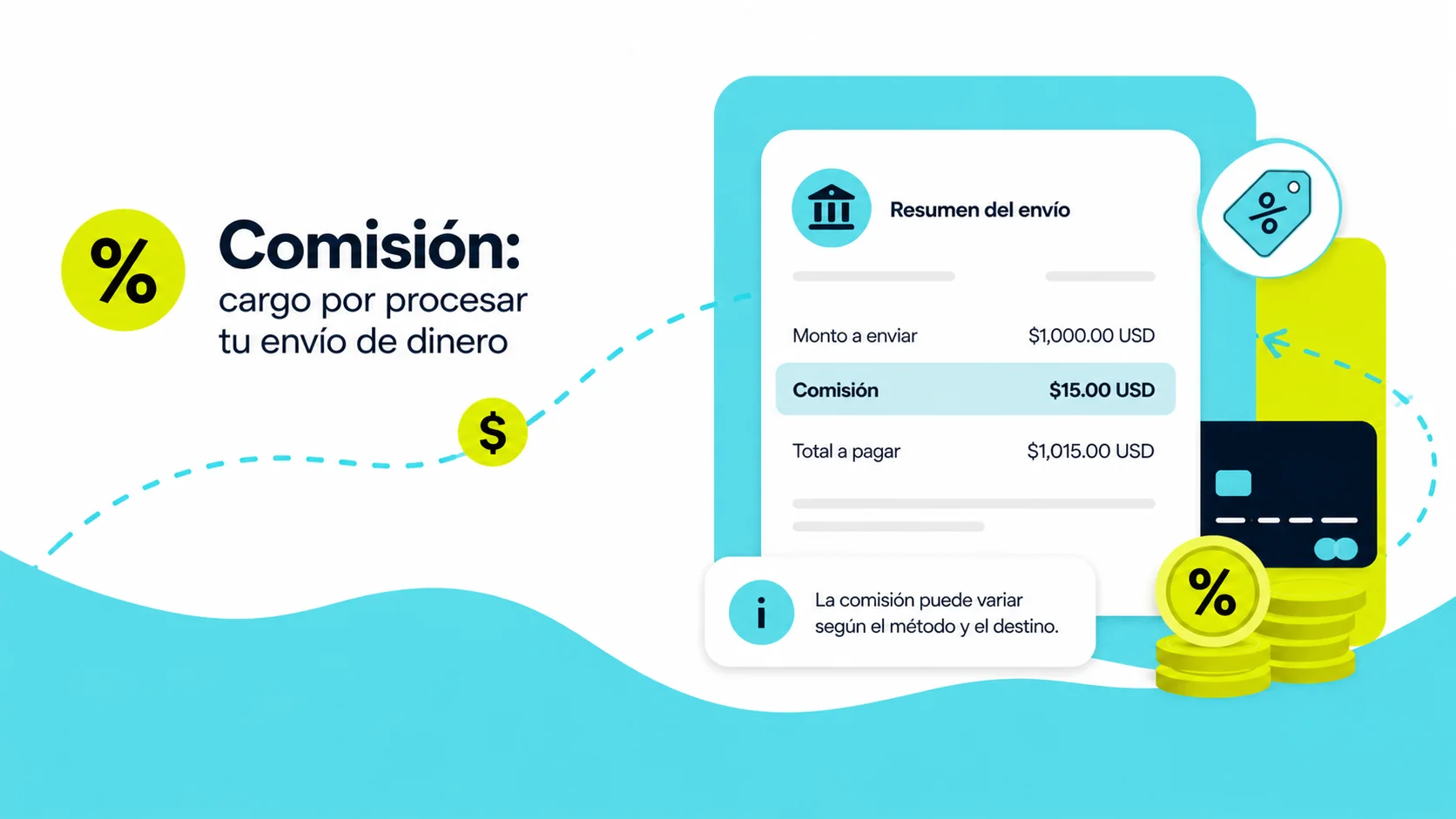

La comisión: el costo visible

La comisión es el cargo explícito que el proveedor te cobra por procesar la transferencia. Puede ser una tarifa fija (por ejemplo, $2.99 USD) o un porcentaje del monto enviado. Es lo que ves en el primer lugar cuando comparas servicios.

El margen cambiario: el costo invisible

El margen cambiario es la diferencia entre la tasa interbancaria (el tipo de cambio real entre bancos, sin margen) y la tasa que el proveedor te ofrece. Casi ningún proveedor te da la tasa interbancaria exacta. La diferencia, aunque parezca pequeña, se acumula con cada envío.

Un servicio que anuncia "$0 de comisión" puede ser más caro que uno que cobra $3.99, si aplica un margen del 2% o más sobre la tasa de cambio real. Para $300 enviados a México, una diferencia de 2% en la tasa equivale a unos $6 menos que recibe tu familia, independientemente de la comisión visible. La única forma de comparar correctamente es mirar el monto final que recibe tu beneficiario, no lo que pagas tú.

Un ejemplo concreto con números

Supones que quieres enviar $300 a México. Tasa interbancaria del día: 19.50 pesos por dólar.

- Servicio A: cobra $2.99 de comisión y aplica la tasa de 19.30 (margen 1%). Tu familiar recibe 5,790 pesos.

- Servicio B: anuncia "$0 comisión" pero aplica la tasa de 18.90 (margen 3%). Tu familiar recibe 5,670 pesos.

El Servicio A cobra comisión visible pero tu familiar recibe 120 pesos más. El Servicio B parece más barato y en la práctica es más caro.

Cómo ver el monto exacto antes de confirmar

Con Félix, el resumen del envío en WhatsApp muestra la comisión exacta, la tasa de cambio aplicada y el monto que recibirá tu beneficiario en moneda local, antes de que confirmes. Si no te convence, puedes cancelar sin costo. Las comisiones de Félix a cuenta bancaria empiezan desde $2.99 USD según el país de destino. Para ver las tarifas exactas por país, consulta ¿Cuánto cobra de comisión Félix Pago?

Para montos grandes, el margen cambiario importa más. Una diferencia de medio punto porcentual en un envío de $1,000 son $5 menos que recibe tu familia. En doce envíos al año, eso suma $60 que no llegan a casa.

Cómo verificar la tasa de cambio antes de enviar

Busca en Google "peso mexicano a dólar" (o el par de divisas que te interese) para ver la tasa de referencia del momento. Compara la tasa que te ofrece el proveedor contra esa referencia. También puedes usar la herramienta Precio del Dólar Hoy de Félix para ver el tipo de cambio en tiempo real del país de destino.

Para más consejos sobre cómo optimizar cada envío, lee Consejos para enviar dinero y Entendiendo las tasas de cambio y cómo afectan tu dinero.

Límites de envío con Félix

El monto mínimo por envío es $0.50 USD. Consulta ¿Cuál es el monto mínimo? para más detalles.

El monto máximo depende de tu nivel de verificación:

| Nivel de verificación | Límite diario | Límite por mes |

|---|

| Sin verificación | $1,500 USD | $2,999 USD |

| Con verificación completa | $2,999 USD | $9,999 USD |

La verificación se hace una sola vez y queda activa de forma permanente. Consulta ¿Cuál es el monto máximo de envío? y ¿Cuáles son los límites de envío? para el detalle completo.

También lee ¿Cuánto dinero puedo enviar a México en remesas? y ¿Cuánto dinero se puede enviar a México por mes? para contexto adicional sobre los límites del mercado.

4. Cómo enviar dinero de EE.UU. a Latinoamérica por país

Félix cubre 9 destinos en América Latina. Cada país tiene su propio sistema bancario, su propia moneda en la mayoría de los casos, y sus propias particularidades para recibir remesas. Aquí van los detalles esenciales para cada destino.

Cómo enviar dinero a México

Moneda: Peso mexicano (MXN). Los depósitos bancarios en México funcionan a través del sistema SPEI, usando el número CLABE de 18 dígitos del beneficiario. Es uno de los sistemas de pago más rápidos de la región: los depósitos llegan en minutos la mayor parte del tiempo. Además del depósito bancario, están disponibles el retiro en efectivo y depósito a billeteras digitales (Mercado Pago, Cuenta Nu, Spin by Oxxo). El beneficiario que recibirá en su billetera solo necesita tener la app activa y proporcionar su CLABE asociada. Consulta ¿A dónde puedo enviar en México? y lee sobre el impacto de las remesas en México.

Cómo enviar dinero a Guatemala

Moneda: Quetzal guatemalteco (GTQ). Los métodos disponibles son depósito bancario y retiro en efectivo. Muchas familias en zonas rurales dependen del efectivo porque el acceso a cuentas bancarias formales es limitado. Antes de confirmar el envío, pregúntale a tu beneficiario qué método le queda más conveniente y si tiene una cuenta activa. Consulta ¿A dónde puedo enviar en Guatemala? y lee El impacto de las remesas en Guatemala.

Cómo enviar dinero a Honduras

Moneda: Lempira hondureño (HNL). Métodos disponibles: depósito bancario y retiro en efectivo. Las comisiones de Félix hacia Honduras son escalonadas por monto (desde $5.99 hasta $27.99 según cuánto envíes), lo que conviene revisar antes de confirmar. La cobertura de puntos de retiro en efectivo es sólida en las ciudades principales. Consulta ¿A dónde puedo enviar en Honduras? y lee El impacto de las remesas en Honduras.

Cómo enviar dinero a El Salvador

Moneda: Dólar estadounidense (USD). Esta es una ventaja concreta: El Salvador adoptó el USD como moneda oficial, lo que significa que no hay conversión de divisas. Tu familiar recibe exactamente los dólares que envíaste, sin pérdida por tipo de cambio. Métodos disponibles: depósito bancario y retiro en efectivo. Consulta ¿A dónde puedo enviar en El Salvador?.

Cómo enviar dinero a Nicaragua

Moneda: Córdoba nicaragüense (NIO). Métodos disponibles: depósito bancario y retiro en efectivo. Las opciones de billetera digital son más limitadas que en otros países de la región. Confirma con tu beneficiario el método más accesible según su ubicación. Consulta ¿A dónde puedo enviar en Nicaragua?.

Cómo enviar dinero a Colombia

Moneda: Peso colombiano (COP). Colombia tiene uno de los ecosistemas digitales más avanzados de América Latina para recibir remesas. Además del depósito bancario tradicional, Nequi y Daviplata permiten recibir el dinero directamente en billeteras móviles sin necesidad de cuenta bancaria formal. El retiro en efectivo también está disponible. Consulta ¿A dónde puedo enviar en Colombia?.

Cómo enviar dinero a República Dominicana

Moneda: Peso dominicano (DOP), con opción de recibir en USD. Métodos disponibles: depósito bancario y retiro en efectivo. Félix cobra comisión diferente según si el beneficiario recibe en DOP o en USD: revisa el resumen antes de confirmar. La red de agentes de efectivo tiene buena cobertura tanto en Santo Domingo como en ciudades secundarias. Consulta ¿A dónde puedo enviar en República Dominicana?.

Cómo enviar dinero a Ecuador

Moneda: Dólar estadounidense (USD). Al igual que El Salvador, Ecuador usa el USD como moneda oficial, eliminando la conversión de divisas. Tu familiar recibe exactamente el monto en dólares que envíaste. Métodos disponibles: depósito bancario y retiro en efectivo. Consulta ¿A dónde puedo enviar en Ecuador?.

Cómo enviar dinero a Perú

Moneda: Sol peruano (PEN), con opción de recibir en USD. Félix cobra comisiones distintas según la moneda en que reciba el beneficiario. Los métodos disponibles son depósito bancario, retiro en efectivo y wallet. Consulta ¿A dónde puedo enviar en Perú?.

Resumen: métodos y velocidad por país de destino

| País | Moneda | Métodos de recepción | Velocidad típica | Particularidad |

|---|

| México | Peso (MXN) | Banco, efectivo, wallet | Minutos | SPEI/CLABE, wallets disponibles |

| Guatemala | Quetzal (GTQ) | Banco, efectivo | 1 a 24h | Alta dependencia del efectivo en zonas rurales |

| Honduras | Lempira (HNL) | Banco, efectivo | 1 a 24h | Comisión escalonada por monto |

| El Salvador | Dólar (USD) | Banco, efectivo | Minutos a 24h | Sin conversión de divisas |

| Nicaragua | Córdoba (NIO) | Banco, efectivo | 1 a 24h | Menor ecosistema digital |

| Colombia | Peso (COP) | Banco, efectivo, wallet | Minutos a 24h | Nequi y Daviplata muy usados |

| Rep. Dominicana | DOP o USD | Banco, efectivo | 1 a 24h | Opción de recibir en USD |

| Ecuador | Dólar (USD) | Banco, efectivo | Minutos a 24h | Sin conversión de divisas |

| Perú | Sol (PEN) o USD | Banco, efectivo, wallet | 1 a 24h | Comisión varía según moneda elegida |

Consulta ¿A qué países puedo enviar dinero? para la lista actualizada de destinos disponibles.

Para comparaciones entre servicios específicos, lee Compara los servicios más populares de envío de dinero a México y ¿Cuál es la mejor app para enviar dinero a México?.

5. Impuestos y tus derechos al enviar desde EE.UU.

Dos temas que generan mucha confusión: ¿tengo que pagar impuestos por enviar dinero? ¿Qué pasa si algo sale mal? La respuesta corta a la primera pregunta es: en la mayoría de los casos, no. La respuesta a la segunda: tienes más derechos de los que crees.

¿Tienes que pagar impuestos por enviar dinero desde EE.UU.?

Enviar dinero a un familiar en el extranjero no es un evento imponible para el remitente en EE.UU. Estás transfiriendo dinero que ya ganaste y sobre el cual ya pagaste impuestos. No tienes que reportarlo como ingreso adicional ni pagar impuestos extra por el envío en sí.

La única excepción relevante es el impuesto sobre donaciones (gift tax). Si envías más de $19,000 USD a una misma persona en un año calendario (el límite anual de exclusión para 2026), técnicamente tienes que presentar el Formulario 709 ante el IRS. En la práctica, esto casi nunca resulta en impuestos reales porque la exención de por vida es de $15 millones de dólares para 2026. Para la inmensa mayoría de los inmigrantes latinos que envían remesas a su familia, este umbral nunca será un problema.

Los usuarios con ITIN (Individual Taxpayer Identification Number) pueden enviar remesas normalmente. La mayoría de los servicios digitales, incluyendo Félix, no requieren número de seguro social para operar.

Para más detalles, lee ¿Las remesas pagan impuestos? y ¿Cuáles son los impuestos por recibir dinero del extranjero?

El impuesto federal del 1% sobre remesas (vigente desde enero 2026)

En julio de 2025, el gobierno de Estados Unidos aprobó la ley conocida como la "One Big Beautiful Bill Act", que incluye un impuesto federal del 1% sobre ciertos envíos de dinero al extranjero. Este impuesto entró en vigor el 1 de enero de 2026 y aplica en el momento del envío.

El impuesto federal del 1% sobre remesas, vigente desde enero de 2026, aplica únicamente a transferencias pagadas en efectivo, giros postales o cheques de caja. Si pagas tu envío con tarjeta de débito o crédito, estás exento de este impuesto. El proveedor lo cobra automáticamente cuando aplica, lo verás en el resumen antes de confirmar. Para más información, consulta Impuesto del 1% sobre remesas en 2026: qué debes saber.

En términos prácticos:

- Si usas un servicio digital como Félix y pagas con tarjeta de débito o crédito: no pagas el 1%.

- Si pagas en efectivo en tienda: el proveedor cobra el 1% adicional y lo reporta al IRS.

El límite de $10,000 y la regla que no debes romper

Los proveedores de remesas están obligados a presentar un Currency Transaction Report (CTR) ante el gobierno cuando una transacción en efectivo supera los $10,000 en un solo día. Esto es un requisito legal automático, no una acusación. El reporte lo hace la empresa, no tú.

Lo que sí es ilegal y puede tener consecuencias graves es la estructuración: dividir intencionalmente un monto grande en varios envíos menores para evitar el umbral de $10,000. Eso es un delito federal, aunque el dinero sea completamente tuyo y provenga de una fuente legítima. No lo hagas.

Tus derechos como consumidor de remesas

La Regla de Remesas de la CFPB te da derechos concretos en cada envío:

Gracias a la Regla de Remesas de la CFPB, cualquier proveedor de remesas registrado en EE.UU. debe entregarte antes de cada envío: la tasa de cambio exacta, todas las comisiones, el monto exacto que recibirá tu beneficiario, y la fecha estimada de entrega. Tienes 30 minutos después de confirmar el envío para cancelarlo sin penalización si el proveedor no puede recuperar los fondos. Para cancelar un envío con Félix y conocer los plazos, consulta ¿Puedo cancelar un envío?

Si algo sale mal y el proveedor no resuelve el problema, puedes presentar una queja ante la CFPB directamente en consumerfinance.gov/complaint. No tienes que aceptar una respuesta que no te convenza.

Consulta también ¿Con qué regulaciones cumple Félix? y ¿Con qué políticas cumple Félix?.

Si tu envío ya fue procesado y quieres saber el estado en tiempo real, escribe "estado" en tu chat de WhatsApp con Félix. Consulta ¿Cómo sé que mi beneficiario recibió su dinero? para más detalles.

6. Cómo recibe tu familia una remesa en casa

Esta es la parte que casi ningún servicio de remesas explica: lo que pasa del otro lado. Todos escriben sobre cómo tú envías. Nadie escribe sobre qué experimenta tu familia cuando el dinero llega.

El momento en que llega el dinero: qué experimenta tu familiar

Cuando el envío se confirma, tu familiar recibe una notificación: un mensaje de texto de su banco, una alerta en su app, o un aviso del operador de efectivo. Ese momento tiene un peso que va más allá del dinero. A las 11 de la noche, cuando llega ese mensaje, no es solo una cifra en una pantalla. Es certeza. Es "allá está, pensando en nosotros."

Qué necesita tu familia para recibir según el método

| Método de recepción | Qué necesita tu familiar |

|---|

| Depósito bancario | Cuenta activa con capacidad de recepción; nombre y número de cuenta exactos (CLABE u otro) que coincidan con los datos bancarios reales |

| Retiro en efectivo | Identificación oficial vigente (INE, cédula de ciudadanía, pasaporte); número de referencia del envío; en algunos casos, código PIN |

| Billetera digital | Aplicación activa y vinculada a su cuenta; el dinero aparece automáticamente sin ningún trámite adicional |

Problemas comunes en el lado receptor y cómo prevenirlos

Los problemas más frecuentes no están del lado del remitente, sino del lado del beneficiario:

Número de cuenta incorrecto

Un dígito equivocado en el CLABE o número de cuenta puede hacer que el banco rechace el depósito. Solución: pídele a tu familiar que te copie el número directamente desde su app bancaria, sin escribirlo de memoria.

Nombre que no coincide

Algunos bancos validan que el nombre del beneficiario coincida exactamente con el titular de la cuenta. Si tu mamá se llama "María Guadalupe López" en su cuenta pero tú pones "Guadalupe López", el banco puede retener el depósito. Solución: usa siempre el nombre completo tal como aparece en la cuenta bancaria.

Punto de pago cerrado o saturado

En días de alto volumen (quincena, días festivos), algunos puntos de pago en efectivo tienen filas largas o se quedan sin fondos. Solución: cuando sea posible, usa depósito bancario en fechas pico.

Beneficiario que no recibió la notificación

Si tu familiar no recibe el aviso, puede ser por señal o porque el número de teléfono registrado ya no es el que usa. Solución: comparte el número de referencia directamente y dile que también puede ir al banco o al punto de pago a preguntar.

Si después de 24 horas el dinero no llegó y el estado de tu envío dice "Completado", escribe "hablar con agente" en tu chat de WhatsApp con Félix. El equipo atiende las 24 horas. También puedes consultar Rastrear una transferencia: ¿es posible? y ¿Qué pasa si no reclamo mis fondos?

Recibir en zonas rurales de América Latina: lo que cambia

El acceso varía mucho dentro de cada país. En zonas urbanas, el depósito bancario es lo más rápido y conveniente. En zonas rurales o comunidades pequeñas, el efectivo sigue siendo el rey: los puntos de retiro pueden estar en la tienda del pueblo o en la cooperativa local. Antes de elegir el método, habla con tu familiar sobre dónde queda el punto más cercano y si tiene cuenta activa.

7. Cómo elegir el mejor servicio de remesas para latinos

Elegir un servicio de envíos no debería ser un acto de fe. Hay criterios concretos que puedes aplicar a cualquier proveedor, incluyendo Félix, para decidir qué te conviene más.

El costo total real: el único número que importa

- Abre dos o tres servicios, ingresa el mismo monto, selecciona el mismo país y método de recepción, y compara el monto final en moneda local que recibirá tu familiar.

- Elige el servicio que entrega más dinero al beneficiario: ese es el más barato, independientemente de cómo presente su comisión.

- No compares la comisión visible de un proveedor con la de otro si las tasas de cambio son distintas. La comparación siempre debe hacerse sobre el monto final que recibe tu familia.

Velocidad y confiabilidad: cómo evaluarlo antes de elegir

La velocidad importa, pero la confiabilidad importa más. Un servicio que a veces entrega en minutos pero a veces tarda días sin explicación es peor que uno que consistentemente entrega en pocas horas. Lee reseñas recientes en Google, Trustpilot o la tienda de aplicaciones para ver si hay patrones de demoras o problemas frecuentes.

Con Félix, los depósitos a cuenta bancaria llegan en minutos en la mayoría de los casos. Los retiros en efectivo en destino están disponibles en aproximadamente 30 minutos tras confirmar el pago. Consulta ¿Cuánto tarda en llegar el dinero?

Métodos de pago: cómo puedes pagar tu envío desde EE.UU.

¿El servicio acepta cómo tú puedes pagar? Si no tienes tarjeta de crédito o débito, necesitas un proveedor que acepte efectivo. Si no puedes ir a una tienda, necesitas pago con tarjeta desde casa. Verifica esto antes de registrarte.

Félix acepta tarjeta de débito o crédito (EE.UU., excepto American Express) y efectivo en tiendas participantes como Walmart, CVS, 7-Eleven y Walgreens. Consulta ¿Cuáles son los métodos de pago?

Métodos de recepción disponibles para tu familia

¿Tu familiar tiene cuenta bancaria o prefiere efectivo? ¿Usa una billetera digital? ¿Está en zona urbana o rural? El mejor servicio para ti es el que entrega en la forma más conveniente para tu familiar en su ubicación específica. Un servicio excelente en México puede tener cobertura limitada en Nicaragua, y viceversa.

Licencias y registro: cómo verificar que un servicio es legítimo

Antes de usar cualquier servicio de remesas, completa estos dos pasos de verificación:

- Busca el proveedor en el registro público de MSBs en fincen.gov. Es gratis y tarda menos de un minuto. Un servicio no registrado no está obligado a darte transparencia en precios ni a respetar tus derechos de cancelación.

- Verifica si el servicio tiene licencias estatales. Muchos proveedores las listan en su página de términos legales o en una sección de "regulaciones" o "cumplimiento."

Félix Pago está registrado ante el FinCEN como Money Services Business, opera con licencias estatales en EE.UU. y cuenta con certificación SOC 2 Type I. Puedes verificar el registro en fincen.gov. Consulta ¿Qué tan seguro es Félix Pago? y ¿Cómo asegura Félix la seguridad de mis transacciones? para los detalles completos.

Señales de alerta: cuándo no confiar en un servicio

Estos son los criterios de evaluación negativa. Si ves alguno de estos en un servicio, aléjate:

- Te pide pagar con tarjetas de regalo (iTunes, Google Play, Amazon). Ningún servicio legítimo funciona así.

- No tiene información de contacto verificable: sin teléfono, sin dirección física, sin licencias visibles.

- Promete tasas de cambio "extraordinariamente buenas" que ningún otro servicio puede igualar.

- Te presiona para actuar de inmediato, sin tiempo para revisar.

- Te pide completar una transacción fuera de su plataforma oficial o por canales no verificados.

Si ya fuiste víctima de una estafa, consulta ¿Qué hacer si fuiste víctima de fraude? y ¿Cómo denunciar una estafa de dinero por transferencia?

El envío de dinero como primer paso en tu camino financiero

Para muchos latinos en EE.UU., el primer servicio financiero digital que usan es un servicio de remesas. Esa puerta de entrada se convierte con el tiempo en el punto de partida para acceder a más productos: una cuenta bancaria para ahorrar, acceso a crédito para construir historial, y eventualmente cuentas de ahorro para proteger el futuro. Las remesas no son el final del camino financiero: son el principio.